リスク管理態勢

リスク管理の方針

当社は、資産管理専門銀行としての公共的使命を果たすため、リスクの状況の的確な把握とコントロールによる、経営の健全性と適切性の確保が求められています。この要請に応えるため、リスク管理方針を定めています。

リスク文化の醸成

健全なリスク文化は、当社の業務に携わる全ての役員および社員等が、リスクに対する高い見識と業務遂行に対する倫理観を持つことによって醸成され、 リスク管理態勢の枠組みを支え、お客さまからの信頼の維持や企業価値の持続的な向上に繋がります。 当社では、当社業務に即したリスクに関する行動の指針を制定・周知し、一人ひとりが日々の業務の中でこれを実践することを通して、 資産管理専門銀行員としてのリスクマインドの浸透を図り、会社としての健全なリスク文化の醸成に取り組んでいます。

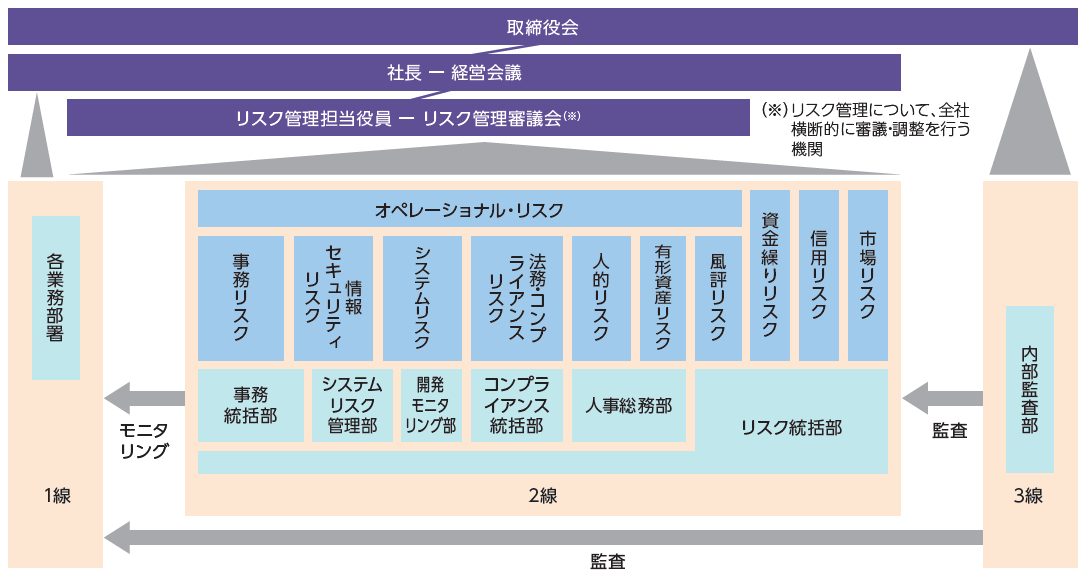

スリーラインディフェンス

当社は、各業務部署(1線)における自律的統制と、リスク管理部署(2線)によるリスク管理、独立した内部監査部署(3線)による内部監査のスリーラインディフェンスにより、リスク管理態勢の有効性および適切性を確保しています。

- 【1線】各部:自律的統制機能

- 自らおよび2線が定める規程類やルールに基づいて日々の業務を遂行するとともに、自部署における業務遂行に伴うリスクのオーナーとしての第一義的責任を有し、自律的にリスクの特定、評価、およびコントロール・削減等の統制活動を行います。

- 【2線】リスク管理部署:リスク管理機能

- リスク管理プロセスを整備するとともに、1線が行う自律的な統制活動をモニタリング・牽制し、1線との対話を通して、必要に応じた指導または会社全体としての統制強化に繋がる1線への支援を行います。

- 【3線】内部監査部:内部監査機能

- 1線および2線から独立して、その活動の監査を行います。

リスク管理態勢

当社は資産管理専門銀行として、リスク管理が経営の最重要課題の一つであるとの認識の下、管理すべき各種リスクの定義、リスク管理を行う組織・体制など、リスク管理の基本的な枠組みなどを定めたうえ、 組織横断的な会議体としてリスク管理担当役員を議長とするリスク管理審議会を設置する等、会社全体として適切なリスク管理の実施とリスク管理態勢の整備に取り組んでいます。

具体的には下表・下図のとおり、業務遂行に伴って発生するリスクを、「オペレーショナル・リスク」、「資金繰りリスク」、「信用リスク」、「市場リスク」のカテゴリーに区分し、 カテゴリー毎にリスク管理部署を設けてリスクの特性に応じた管理を行うとともに、リスク統括部を統括部署として設置して一元的な管理を行っています。 また、統合的リスク管理として、リスクカテゴリー毎に評価したリスクを総体的に捉え、経営体力と比較・対照することによってリスク管理を行っています。

なお、当社は、資産管理業務に特化したリスクプロファイルに鑑み、オペレーショナル・リスクおよび資金繰りリスクを主なリスクと認識しています。 このため、オペレーショナル・リスクは発生の未然防止と顕在化時の影響の極小化を管理方針として、 資金繰りリスクは業務に付随して必要となる最小限の規模、内容に留め、資金繰りリスクを極力排除した運営とすること、および資金繰り危機時の態勢を整備することを管理方針としています。

<リスクカテゴリーの内容>

| カテゴリー | 定義 |

| オペレーショナル・リスク | 業務の過程、役員および社員等の活動、システム等が不適切若しくは機能しないことまたは外生的事象により損失を被るリスク |

| 資金繰りリスク | 財務内容の悪化等により、必要な資金が確保できなくなり、資金繰りがつかなくなる場合や、 通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク |

| 信用リスク | 信用供与先の財務状況の悪化等により、資産(オフ・バランス資産を含む)の価値が減少ないし消失し、損失を被るリスク |

| 市場リスク | 金利、為替、株式等のさまざまな市場のリスク・ファクターの変動により、保有する資産・負債(オフ・バランスを含む)の価値、あるいは資産・負債からの生み出される収益が変動し、損失を被るリスクをいい、市場の混乱等により市場において取引ができないことおよび通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク(市場流動性リスク)を含む |

<リスク管理体制>